7月14日晚,上海中联(大连)律师事务所张铁柱律师、朱晓丹律师应邀参加由中国法学会财税法学研究会主办、辽宁省律师协会组织的线上财税法实务沙龙活动。本场活动以“纳税担保的法律实务”为主题,由实务经验丰富的律师分享自己在案件中遇到的问题,嘉宾对谈讨论,观点交流碰撞,近三个小时的精彩分享吸引了线上近两百位观众广泛参与并深入探讨相关话题。

本次活动包括四部分,“单元一:纳税担保与民事担保实务异同问题探讨;单元二:纳税担保实务之不动产抵押登记的办理;单元三:纳税担保的适用条件和担保方式的创新,及最后总结部分”。活动在厦门大学法学院副教授、中国法学会财税法学研究会副秘书长李刚致辞后正式开始,本所张铁柱律师作为单元三的发言人,大连海洋大学教授、本所朱晓丹律师作为与谈人为我们带来了一场精彩的税法专业对话。

李刚副秘书长在开场致辞中指出,本次财税法实务沙龙是中国法学会财税法学会和辽宁省律师协会共同发起并精心策划的诚意之作,活动旨在搭建财税法领域理论与实务的桥梁,税法作为一门横跨多领域的学科,虽看似“高岭之花”,但希望以此次活动作为突破口,让更多人可以看到税法“遍地开花”。活动过程中,专家和律师对提出的问题展开深入的探讨交流,到场嘉宾也在活动最后分别作了总结发言。

在此,特将本次“纳税担保的法律实务”沙龙的精彩观点进行辑录,以飨各位。

论坛精彩观点

/ 纳税担保的适用条件和担保方式创新 /

发言人:张铁柱

上海中联(大连)律师事务所律师

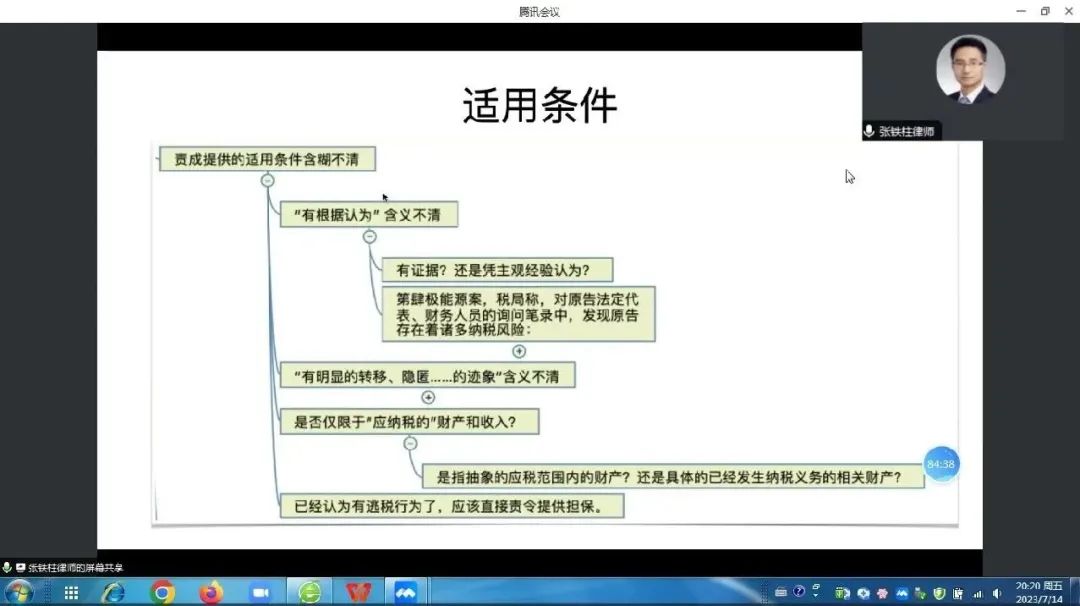

张铁柱律师主要从适用条件和担保方式的问题与创新两方面为我们带来了精彩的发言。张律师认为:纳税担保是税收征管法对民事担保制度的借鉴,同时《纳税担保书》的性质是行政协议,纳税担保具有明显的法定性特征。目前,纳税担保的适用条件分为两类、三种情况。责成提供担保方面有些定义含糊不清,主动提供担保的适用面比较窄。

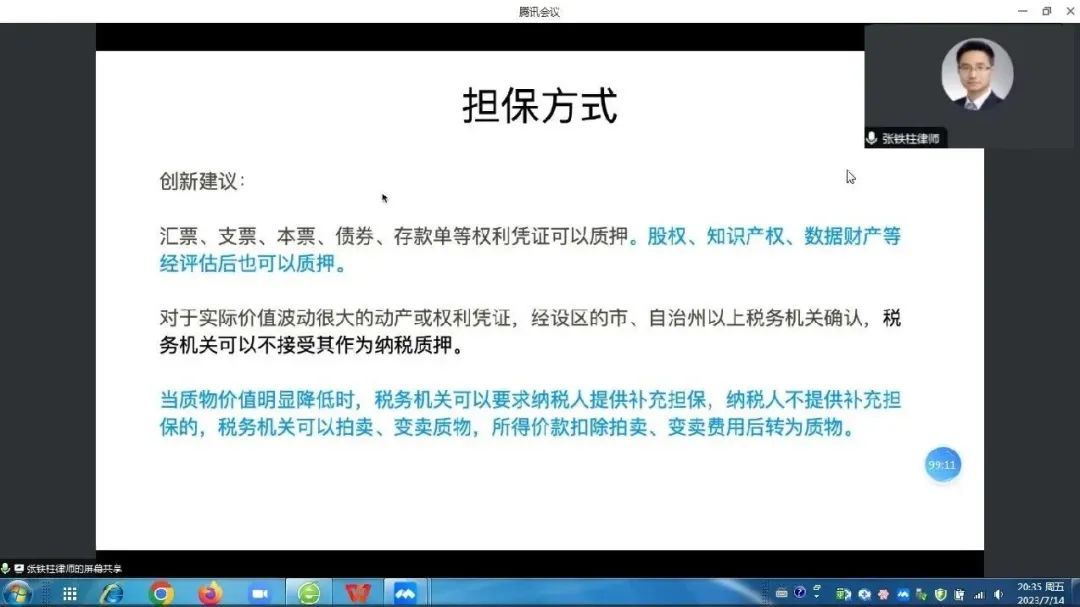

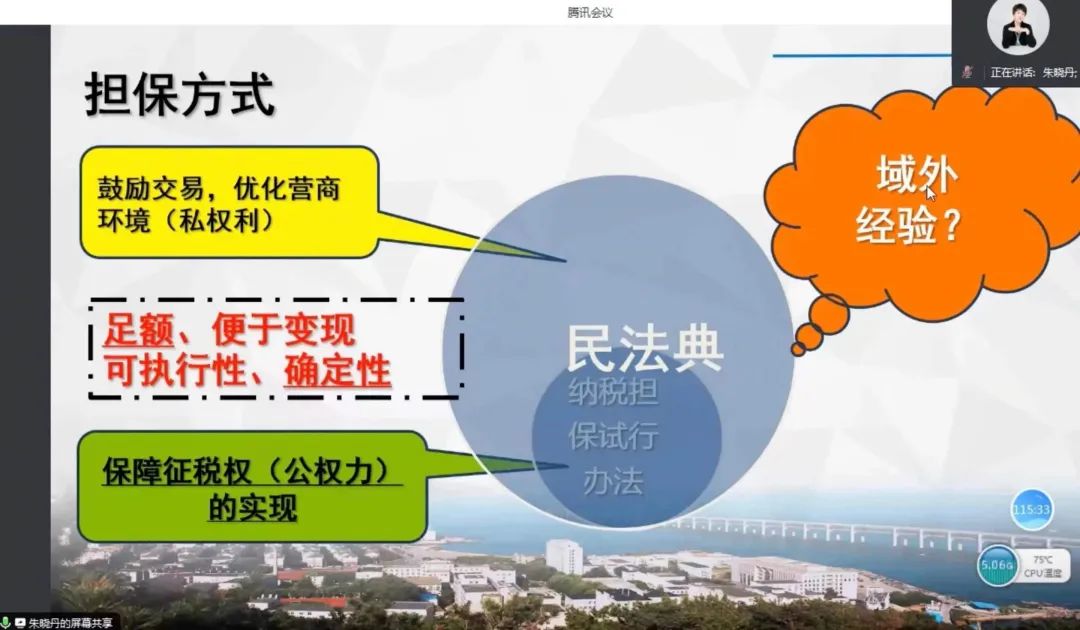

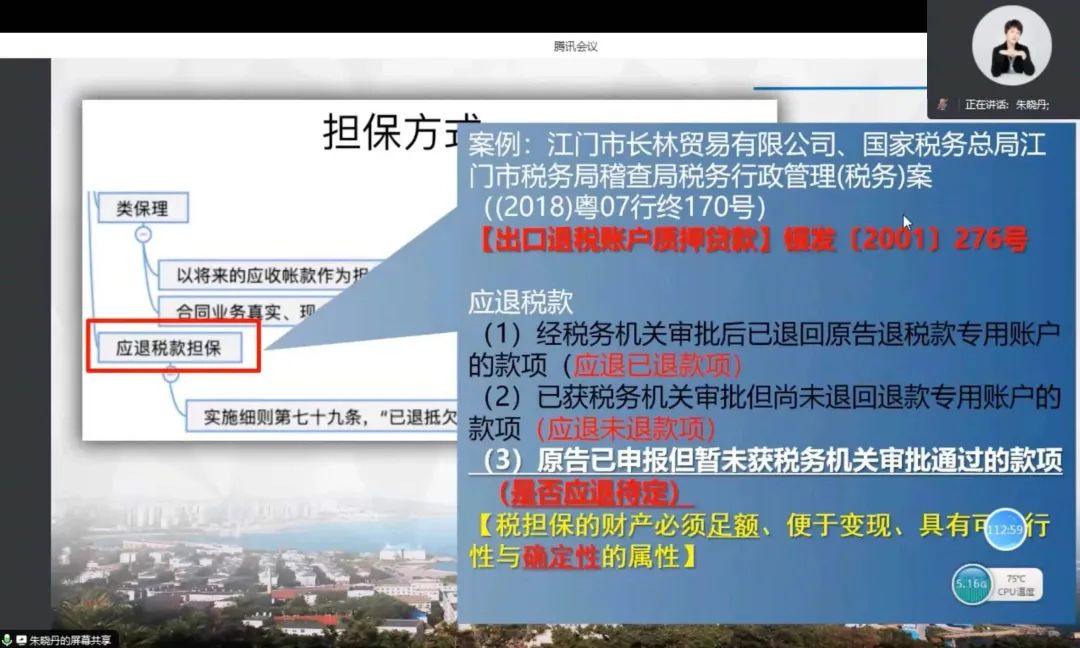

在《纳税担保试行办法》规定的三种方式中,存在着保证人范围以及担保财产范围问题不清等问题。创新建议是对于事业单位、社会团体、民办非营业企业,除了免除其相应的纳税担保义务,还有允许其以自有的公益设施为自己的利益设定纳税担保。在担保财产方面,张律师提出汇票、支票、本票、债券、存款单等权利凭证可以质押,股权、知识产权、数据财产等经评估后也可以质押,以及对于实际价值波动很⼤的动产或权利凭证,经设区的市、自治州以上税务机关确认,税务机关可以接受其作为纳税质押。

与谈人:朱晓丹

大连海洋大学海洋法律与人文学院教授、上海中联(大连)律师事务所律师

朱晓丹律师首先对《纳税担保书》的性质是行政协议进行回应,并提出了两个问题:”一是税务机关的确认是否包含审核、批准的内容?以案例:郑州手拉手集团有限公司vs 郑州市税务局稽查局((2018)豫01行终430号)为例;二是税务局能否单方面解除(如单方面申请撤销抵押登记)?以案例:湖北福泽房地产开发有限公司vs湖北云梦县税务局(2019)鄂09行终29号为例“,为大家带来了生动的法律分析。

接下来,朱律师接结合司法判例对担保方式的形式进行了梳理,总结了纳税担保方式的三种状态:一是《纳税担保试行办法》与《民法典》规定的担保方式相冲突,比如《纳税担保试行办法》第17条第2款规定无房的土地使用权不得抵押,而《民法典》395条规定建设用地使用权可以抵押。这种情况下《纳税担保试行办法》应优先于《民法典》适用。二是《民法典》明确认可但《纳税担保试行办法》未做明确规定的担保方式,比如《民法典》第440条认可应收账款,但《纳税担保试行办法》第25条是否包含该应收账款尚不明确。这种情况下实践中争议较大,纳税人有机会与税务局进行积极的沟通。三是担保方式是否被民法认可尚存争议,比如应退税款是否为民法有效的担保方式。这种情况下最为复杂,纳税人与税务局沟通的难度最大。

立足新发展阶段、贯彻新发展理念、服务新发展格局。通过本次实务沙龙,专家与律师有效的沟通了彼此的观点,对纳税担保这一问题,有了深入的认识,进行了深入的业务交流,进一步促进了实务与理论的沟通。至此,本次活动圆满结束。