作者:冯娜

阅读提示:本文共计3903字,预计阅读时长为8分钟。

►►►

2022年9月16日,国务院国有资产监督管理委员会(以下简称“国务院国资委”)正式发布《中央企业合规管理办法》(下文简称《合规办法》),该《合规办法》将于2022年10月1日起施行。合规制度体系是合规管理体系中的重要组成部分,《合规办法》将“制度建设”单独作为一章,要求中央企业结合实际制定合规管理基本制度、具体制度或专项指南,构建分级分类的合规管理制度体系,强化对制度执行情况的检查,为中央企业构建和完善合规管理制度体系指明了方向,这也是《合规办法》的亮点之一。下文将就《合规办法》中“制度建设”有关的实务问题进行分析。

一►

合规制度体系中的制度组成

在《合规办法》颁布之前,国务院国资委于2018年11月2日发布了《中央企业合规管理指引(试行)》(以下简称《合规指引》),在《合规指引》中仅原则性地规定:“建立健全合规管理制度,制定全员普遍遵守的合规行为规范,针对重点领域制定专项合规管理制度,并根据法律法规变化和监管动态,及时将外部有关合规要求转化为内部规章制度。”而相较于《合规指引》,《合规办法》则是将“制度建设”单独作为一章进行规定,分条细化约定了制度体系的组成内容。

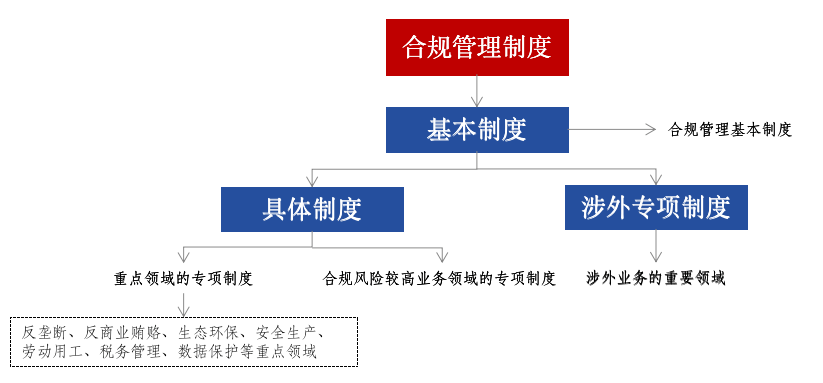

《合规办法》第十六条规定:“中央企业应当建立健全合规管理制度,根据适用范围、效力层级等,构建分级分类的合规管理制度体系。”本条系为对合规管理制度体系的总体要求,那么,合规制度体系中应当制定哪些合规管理制度呢?《合规办法》的第十七条、第十八条作出了相应的规定,即:中央企业应当制定合规管理基本制度,明确总体目标、机构职责、运行机制、考核评价、监督问责等内容;针对重点领域以及合规风险较高的业务,还要制定合规管理具体制度或者专项指南;针对涉外业务重要领域,也要根据所在国家(地区)法律法规等,结合实际制定专项合规管理制度。

图:合规管理制度

通过上述规定,笔者可以认为合规管理制度包括:基本制度、具体制度和涉外专项制度,其具体内容详见下表:

|

合规管理 制度体系 |

组成 |

具体内容 |

|

基本制度 |

合规管理基本制度 |

明确总体目标、机构职责、运行机制、考核评价、监督问责等内容。 |

|

具体制度 |

重点领域的专项制度 |

反垄断、反商业贿赂、生态环保、安全生产、劳动用工、税务管理、数据保护等重点领域。 |

|

合规风险较高的业务领域的专项制度 |

如:商业伙伴合规管理、纪念品与接待管理、知识产权合规管理等企业合规风险较高的业务领域。 |

|

|

涉外专项制度 |

涉外业务的重要领域 |

如:涉外项目合规管理、境外反垄断合规管理、境外知识产权合规管理等涉外业务的重要领域。 |

需要说明的是,根据《合规办法》第十八条的规定,针对重点领域和合规风险较高的业务领域,中央企业既可以制定“专项制度”,也可以制定“专项指南”。从狭义理解,“专项指南”不属于企业的制度,“专项指南”的内容应当是在操作层面的工作指引,不具有企业制度的法律拘束力。但从广义理解,“专项指南”是企业制度的一种补充,企业通过制定“专项指南”可以更为细致地指导经营活动,从而成为企业合规管理制度的有效补充。

二►

合规制度体系的分级与分类

根据《合规办法》第十六条的规定,中央企业不仅要建立健全合规管理制度,还需要构建分级分类的合规管理制度体系。那么,如何构建分级分类的制度建设体系?

1.在效力层级上进行分级管理

首先,中央企业应当结合自身特色和需求,制定适用于本企业的合规管理基本制度,明确合规管理总体目标、机构职责、管理流程、考核监督等内容。基本制度是合规管理制度体系的核心,对具体制度起到了主旨作用。

其次,中央企业针对各部门具体业务领域所面临的合规风险应当有针对性地提出具体合规要求,制定符合企业实际需要的合规管理具体制度。基本制度与具体制度进行分级管理,有利于制度与企业业务密切结合,使合规管理更精准、更高效。

2.在适用范围上进行分类管理

根据《合规办法》第十八条的规定,中央企业应当针对三大类领域制定合规管理制度,具体如下:

第一类为重点领域:

为了避免遗漏,《合规办法》第十八条第一款是以列举的方式明确“反垄断、反商业贿赂、生态环保、安全生产、劳动用工、税务管理、数据保护”为重点合规领域,要求企业应当针对这些重点领域制定合规管理具体制度。需要说明的是,《合规办法》所列的重点领域与《合规指引》中所列的重点领域并不完全重合,如:《合规办法》中的重点领域里增加了“数据保护”的内容,而没有将《合规指引》所列的“知识产权”、“商业伙伴”、“产品质量”作为重点领域。此外,《合规办法》较《合规指引》相比,在具体领域的表达上也更为清晰,如:《合规办法》直接将“反商业贿赂”、“反垄断”列为重点领域,而《合规指引》是将“反商业贿赂”、“反垄断”、“反不正当竞争”列在“市场交易”领域中。笔者分别将《合规指引》与《合规办法》中有关重点领域所包含的内容进行了整理,具体见下表:

|

2018年《合规指引》规定的重点领域 |

2022年《合规办法》规定的重点领域 |

|

根据《合规指引》第十三条的规定整理: 1.市场交易:包括反商业贿赂、反垄断、反不正当竞争; 2.安全环保; 3.产品质量; 4.劳动用工; 5.财务税收; 6.知识产权; 7.商业伙伴; 8.其他需要重点关注的领域。 |

根据《合规办法》第十八条的规定整理: 1.反垄断; 2.反商业贿赂; 3.生态环保; 4.安全生产; 5.劳动用工; 6.税务管理; 7.数据保护; 8.其它重点领域。

|

第二类为风险较高的业务领域:

因为中央企业所在的行业不同,业务领域也有所不同,所以《合规办法》原则性地规定“合规风险较高的业务”应当制定合规管理具体制度或者专项指南,而在《合规指引》中没有对此方面的特别要求。中央企业可以根据所处的行业类别、业务特点等情况判断分析本企业风险较高的业务领域,再结合企业的自身情况,有针对性地就风险较高的业务领域制定具体的合规管理制度。

第三类为涉外业务领域:

具有涉外业务的中央企业,不仅要遵守国内法律法规,还需要遵守涉外业务当地的法律法规。国务院国资委在《合规指引》中并没有明确规定中央企业必须在涉外业务领域中制定合规管理制度,而仅在第十六条原则性地提出了“海外投资经营行为的合规管理”。

2018年12月26日,六部委(国家发展和改革委员会、外交部、商务部、中国人民银行、国务院国资委、国家外汇管理局、中华全国工商业联合会)发布了《企业境外经营合规管理指引》,对所有开展对外贸易、境外投资、对外承包工程等“走出去”相关业务的中国境内企业及其境外子公司、分公司、代表机构等境外分支机构提出了合规管理要求。此指引对“对外贸易、境外投资、对外承包工程、境外日常经营”这四大业务领域的合规管理作出了重要指导。

国务院国资委在《合规办法》中虽然没有明确指出“涉外业务重要领域”都有哪些,但是《合规办法》明确要求中央企业应当结合实际情况对涉外业务的重要领域制定专项合规管理制度。从这一规定中也可以看出“涉外业务重要领域”属于风险较高的领域,中央企业必须制定合规管理制度以防范合规风险,强调了涉外业务领域合规管理的必要性及重要性。

三►

合规制度的制定与审议程序

根据《合规办法》第二章规定的“组织和职责”,笔者对合规制度的制定部门及审议程序进行了整理,具体如下:

|

制度名称 |

制定部门 |

审议程序 |

依据 |

|

基本制度 |

经理层拟订 |

董事会审议批准 |

《合规办法》第八条第(一)款、《合规办法》第九条第(二)款 |

|

具体制度、涉外专项制度 |

经理层组织制定 |

《合规办法》中未提及审批程序,可按企业章程执行 |

《合规办法》第九条第(二)款 |

根据《合规办法》第十四条的规定,合规管理部门牵头负责本企业合规管理工作,其职责也包括组织起草合规管理基本制度、具体制度等,但是该部门的起草工作,应当属于经理层安排的部门工作,并不代表该部门对某项制度有制定权及审批权。

四►

合规制度的制定依据

《合规办法》第三条规定:“本办法所称合规,是指企业经营管理行为和员工履职行为符合国家法律法规、监管规定、行业准则和国际条约、规则,以及公司章程、相关规章制度等要求。”第十九条规定:“中央企业应当根据法律法规、监管政策等变化情况,及时对规章制度进行修订完善,对执行落实情况进行检查。”所以,合规制度的依据应当包括法律法规、监管规定、行业准则、国际条约与规则、公司章程、相关规章制度等;对于涉外专项制度,还需要根据所在国家(地区)法律法规。

此外,《合规办法》第七条规定“中央企业应当严格遵守党内法规制度”,《合规办法》中首次将“党内法规”明确规定为一种合规义务,而在《合规指引》中并没有提及此内容。在中央企业的合规管理体系建设中提出时刻坚持党的领导,将党内法规作为合规依据,实则是对中央企业合规管理体系建设提出了更高的要求。

五►

所属单位对中央企业集团合规制度的适用

中央企业集团与各级企业之间虽有出资关系,但根据企业独立性的原则,中央企业集团的合规管理制度并不当然适用于所属单位。根据《合规办法》第三十九条规定:“中央企业应当根据本办法,结合实际制定完善合规管理制度,推动所属单位建立健全合规管理体系。”所以,中央企业集团所属单位仍然需要建立属于本单位的合规管理体系。

企业集团的合规管理制度建设可以为其所属单位的合规管理制度建设提供指导作用,所属单位可以吸收、借鉴企业集团的合规体系及合规制度,并结合企业自身情况制定符合本企业需求的合规体系与合规管理制度。需要强调的是,所属单位如果想采用企业集团的合规管理制度,仍需要通过一定的内部程序将企业集团的合规管理制度转化为本企业的合规管理制度,这样既能够实现企业集团内部的制度统一,又能体现各所属单位的独立自主权。